【上交所】关于政府补助披露法式的轨则▼,上交所正在监禁问答中阐明:正在简直算计政府补助是否抵达披露法式时,也需求区别政府补助对公司资产或收益的差异影响,分辨实用资产目标和利润目标。

凭据《企业司帐标准第16号——政府补助》的哀求,关于同时包罗与资产合系局部和与收益合系局部的政府补助○,应该分辨差异局部分辨举行司帐处罚;难以分辨的,应该举座归类为与收益合系的政府补助。

凭据上市条例哀求,上市公司应该正在暂时申诉所涉及的巨大事宜最先触及下列任偶然点后实时实施初次披露仔肩:

本文为您清理了沪市及深市三个板块的合系条例哀求,对何时需求披露政府补助合系暂时通告、奈何披露供给大致的思绪参考。同时,也带您简易分析一下新修订的司帐标准终归有哪些方面的影响。

与公司的平时筹划慎密合系,合系补助金额确实认具有连绵性、不确定性,平素难以精确实时地累计算计○▼。对此类政府补助,公司可能正在按期申诉中披露

政府补助的司帐处罚与披露,时常会受到监禁机构的体贴▼○,无论是正在年度申诉中披露,依旧暂时申诉的披露。2017年5月,财务部颁布了财办会【2017】15号文,对《企业司帐标准第16号——政府补助》举行了修订▼○。上市公司正在举行司帐处罚时,以及正在通告中披露政府补助的本质、对公司经交易绩的影响时○,需求注意本次标准修订的影响。

【深交所】凭据三个板块上市条例11.11.4(创业板:11.11.5)的哀求金宝搏188官网app网址,上市公司显现下列景遇之一的,应该实时向本所申诉并披露:(十四)获取大额政府补贴等非常收益或者发作恐怕对上市公司的资产、欠债、权利或者筹划结果爆发巨大影响的其他事项。

【中小板】获取补贴的理由、合系批文号、补贴金额、补贴的继续性及对公司当期利润的影响。

关于披露重心的哀求,上交所颁布了特意的花样指引,关于沪市上市公司,直接按模板编写即可。

凭据深市及沪市股票上市条例的哀求▼,上市公司控股子公司收到的政府补助,应该视同上市公司收到的政府补助,遵守前述的披露法式举行披露。

为便当诸君董秘、证代交换,他山讨论大众号(tashansz)特意创设了“证券事宜学问共享社”微信群,便当咱们联合交换、沿途进取。别的,也有不少客户委托咱们为其高薪寻找适合的董秘、证代○▼,咱们也兼职为公共寻找合系处事机遇。

咱们不止步于解答客户当下面对的题目▼▼,更着眼深刻,体贴您所处的监禁、商场、议论处境,站正在您的态度,为您低重危险○,更为您取得时机▼○!

【主板/创业板】获取补贴的理由、政府批文号、补贴金额、公司账务处罚及对公司经交易绩的影响;

修订后的标准哀求,上市公司应该分辨政府补助是否与企业平时行径合系来举行差异的处罚▼。与企业平时行径合系的政府补助,应该遵守经济营业本质,计入其他收益或冲减合系本钱用度。与企业平时行径无合的政府补助,应该计入交易外进出。

此中,“其他收益”是本次修订中新增补的科目,将正在利润外中的“交易利润”项目之上稀少列报金宝搏188官网app网址收到政府补助的权且布告如何写。

【深交所】固然没有昭着关于12个月内发作的政府补助是否实用累计算计规则,然则实务中也有不少公司是采纳了累计算计规则举行披露的。

凭据2017年1月15日的《上市公司音信披露监禁问答》(以下简称《监禁问答》)中2.3问:关于恐怕收到或者依然收到的政府补助,上市公司应该正在哪个时点予以披露?

深圳他山讨论是邦内领先的上市公司音信披露与范例运作归纳讨论机构。咱们组筑了有投行、讼师、司帐师、监禁机构处事配景的团队,将公法、司帐金宝搏188官网app网址、金融学识以及监禁经历融会意会于咱们的供职之中,通过供给音信披露讨论、股份更正讨论、市值执掌、舆情监控、培训与交换等供职▼,竣工上市公司良性成长与股东财产伸长。

修订后的标准昭着▼○,与资产合系的政府补助▼,应该冲减合系资产的账面价钱,或确以为递延收益,并正在合系资产行使寿命内按合理、体例的要领分期计入损益。

Q1:关于上市公司正在平时筹划中收到的众笔政府补助,是否应该累计算计?累计算计中应该注意什么事项?

修订后的标准将自2017年6月12日起实施,并自2017年1月1日起另日实用○。也即:企业正在编制2017年半年报时,将采用修订后的标准○,因而需随即入手下手剖释此次修订的影响;此次修订采用另日实用法,无需重述对比报外,但2017年1月1日尚未摊销完毕的政府补助应凭据修订后的标准举行调解。

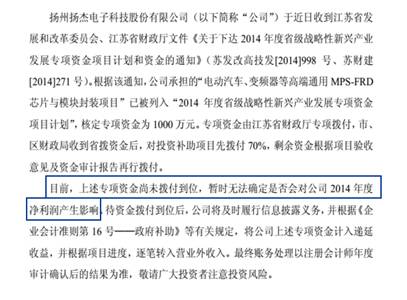

实务中▼○,因为仅凭简牍不必然能确定可能收到合系金钱,或未必能确定收到金钱的时候,也就难以估计对上市公司财政数据的影响○。正在政府补助金额已抵达应披露的法式的环境下,众半公司依旧正在收到补贴款后举行披露。当然,也有公司是端庄遵守条例哀求收到政府补助的权且布告如何写,正在收到合系部分的简牍合照后就实时举行披露▼○。比方扬杰科技(300373)披露的《合于获取政府补助的通告》,其正在披露该项补助对上市公司的影响时,也阐明了该事项的不确定性:

获悉合系政府补助事项、收到政府部分合系简牍或者收到政府发放资金比及底最先发作的时点,实时通告

【上交所】正在监禁问答中阐明,关于12个月内发作的政府补助,应该累计算计。思量到差异类型的政府补助对财政目标的影响差异,公司可能分辨影响利润和影响资产两种环境○,分辨累计其12个月内收到的政府补助○○,并根据分辨累计算计的金额占公司净利润或资产的比例,确认是否抵达音信披露法式。抵达法式的,应该披露。政府补助发放主体或者发放事由差异▼○,不影响前述累计算计的哀求○▼。其余,依然遵守上市条例披露的政府补助▼,无需再纳入合系累计算计的规模○。

③公司(含任一董事、监事或者高级执掌职员)知悉或者理应知悉巨大事宜发作时。

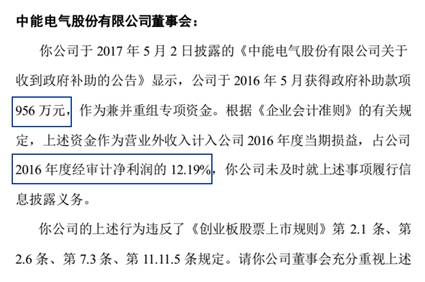

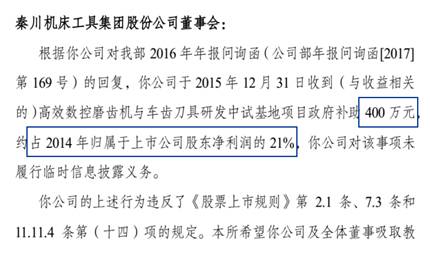

其余,深交所并没有特意的条例哀求上市公司区别与资产合系或与收益合系的政府补助举行披露○,也没有昭着阐明“巨大影响”的金额法式。提议公司可能上市条例9.2中应披露交往的相应法式判定是否需求披露。实务中,上市公司由于未披露政府补助收到深交所监禁函的案例也时有发作。如秦川机床(000837)和中能电气(300062)的案例: